Die Wissenschaftlichen Dienste des Deutschen Bundestages unterstützen die Mitglieder des Deutschen Bundestages bei ihrer mandatsbezogenen Tätigkeit. Ihre Arbeiten geben nicht die Auffassung des Deutschen Bundestages, eines seiner Organe oder der Bundestagsverwaltung wieder. Vielmehr liegen sie in der fachlichen Verantwortung der Verfasserinnen und Verfasser sowie der Fachbereichsleitung.

Derzeit erfährt die EU-Taxonomie große Aufmerksamkeit durch die Diskussion, ob der Betrieb von Gas- und Kernkraftwerken übergangsweise als nachhaltig einzustufen ist. Weniger im Blick ist die Frage, welcher Mechanismus sich hinter der Taxonomie verbirgt und welche tiefgreifenden Auswirkungen dieser für die Wirtschaft mit sich bringt:Die Taxonomie kategorisiert die Wirtschaftsaktivitäten wesentlicher Branchen, die für eine große Menge des CO2-Ausstoßes verantwortlich sind, und definiert Schwellenwerte, um sie als ökologisch nachhaltig einzustufen.

Hierzu gehören beispielsweise CO2-Ausstoßgrenzwerte für die Aluminiumerzeugung oder Energieaufwandsgrenzen pro Kubikmeter Wasser in Trinkwasseranlagen. Die Taxonomie ist als Informationsquelle und Steuerungsmöglichkeit gedacht und damit der Schlüssel, um die öffentlichen und privaten Finanzströme in nachhaltige, insbesondere CO2-neutrale Investitionen zu lenken.

Die Taxonomie konkretisiert den „Sustainable Finance“-Aktionsplan der EU. Diese Strategie beschreibt ein Finanzsystem, das die Umstellung des Wirtschaftsraums aktiv unterstützt, indem Nachhaltigkeitsaspekte in Finanzierungs- und Investitionsentscheidungen einfließen. Die Taxonomie adressiert in erster Linie die Akteure des Finanzsektors. Sie wirkt sich jedoch indirekt auf Unternehmen der Realwirtschaft aus, die sich am Kapitalmarkt finanzieren und darüber investieren.

Aktuell erfasst die Taxonomie Aktivitäten in den Sektoren Energie, Industrie, Gebäude, Transport und Landwirtschaft. Diese sind für ca. 80 Prozent der direkten Treibhausgas-Emissionen in der EU verantwortlich. Schätzungen gehen von 5.000 bis 11.000 direkt betroffenen Unternehmen aus.

Die Taxonomie ist ein einheitliches Klassifikationssystem, um über nachhaltige Wirtschaftsaktivitäten in Investmentanlagen, Portfolios und Geschäftsbereichen transparent und vergleichbar zu informieren. Die damit verbundenen Berichtspflichten richten sich an institutionelle Anleger, Finanzinstitute, Vermögensverwalter und an der Börse notierte Großunternehmen. Für Anlageberater besteht zukünftig die Pflicht, auf „grüne“ Investitionsmöglichkeiten hinzuweisen. Bereits in der Vergangenheit mussten bestimmte Unternehmen Nachhaltigkeitsberichte (CSR-Berichte) anfertigen.

Die Taxonomie konkretisiert und vereinheitlicht diese Berichtspflicht. Die dafür notwendigen Informationssysteme müssen nun aufgebaut und die Datensätze zu den Anlage- und Investitionsobjekten erhoben werden. Die notwendigen Informationen werden die Finanzmarktakteure von den Unternehmen einfordern, die wiederum ihre Wertschöpfung auf Nachhaltigkeit überprüfen müssen. Die Taxonomie und deren Anwendung sind dynamisch ausgelegt. Die Grenzwerte, Aktivitäten und zugrundeliegenden Umweltziele werden sukzessive angepasst, um neue Entwicklungen zu berücksichtigen.

Die Taxonomie dient dabei drei Zwecken:

Erstens soll sie für Anleger im Finanzsektor Transparenz schaffen, wie hoch der Anteil nachhaltigen Wirtschaftens in börsengehandelten Unternehmen oder Anlageportfolios ist (vergleichbar mit den Energieklassen bei Haushaltsgeräten oder einem Zertifikat für Bio-Nahrungsmittel). Die EU erhofft sich, so das Bewusstsein für ökologisch nachhaltige Investitionen zu schärfen und „Greenwashing“ entgegenzuwirken.

Zweitens soll die EU-weite Harmonisierung grenzüberschreitende Finanzflüsse in nachhaltige Anlagen erleichtern. Drittens sollen die Daten nicht nur als Berichtsinstrument, sondern auch als Steuerungswerkzeug für Unternehmen dienen, um einfacher Zugang zu grünen Finanzierungsinstrumenten zu erhalten. Jedoch sind Unternehmen nicht zu Konformität mit der Taxonomie verpflichtet.

Ebenso können Investoren über ihre Investitionen frei entscheiden.

Bei der Anwendung müssen sich Unternehmen an sechs Umweltzielen orientieren. Zu Beginn der Taxonomie-Einführung zum 1. Januar 2022 sind nur die ersten zwei Ziele relevant: Klimaschutz und Anpassung an den Klimawandel. Die weiteren vier Ziele ab 1. Januar 2023 betreffen Wasser-/Meeresschutz, Kreislaufwirtschaft, Umweltverschmutzung und Biodiversität/Ökosysteme.

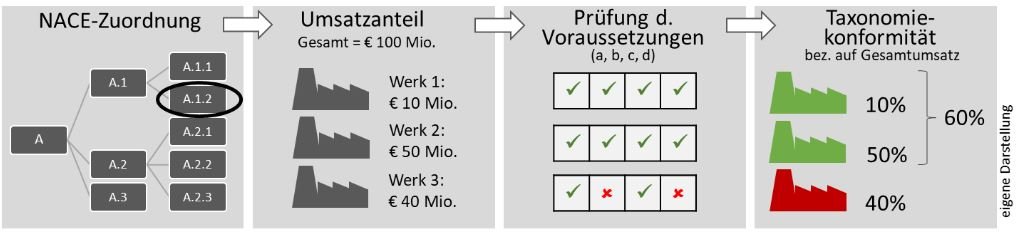

Die Taxonomie ist anwendbar, wenn ein Unternehmen einem bestimmten Wirtschaftszweig gem. EU-Klassifikation angehört (Verordnung EWG Nr. 3037/90 des Rates, „NACE-Code“).

Danach erfolgt die Bewertung, ob wirtschaftliche Aktivitäten unter den vier folgenden Voraussetzungen ökologisch nachhaltig sind:

a) substanzieller Beitrag zur Erreichung eines der EU-Umweltziele;

b) Vermeidung erheblicher Verletzung der anderen EU-Umweltziele;

c) Einhaltung der Mindestanforderungen in den Bereichen Governance, Menschen- und Arbeitnehmerrechte;

d) Erfüllung der vorgegebenen technischen Bewertungskriterien. Gemessen am Umsatz des Geschäftsbereichs, in dem die Aktivität stattfindet, entsteht so ein Portfolio an Aktivitäten, die zu einem berechneten Anteil nachhaltig sind. Dieser Prozentsatz weist aus, zu welchem Grad ein Unternehmen bzw. ein Investmentportfolio mit der Taxonomie konform ist (siehe Abbildung).

Experten schätzen die Auswirkungen der Taxonomie als sehr tiefgreifend ein. Der Ausweis nachhaltiger Aktivitäten wird vorrangig für diejenigen Unternehmen wichtig, die EU-Projekte oder -Förderungen in Anspruch nehmen. Indirekte, aber weitreichende Effekte entstehen durch den Datenbedarf des Finanzsektors. Unternehmen müssen Daten zu Wertschöpfungsprozessen systematisch erheben, analysieren und korrekt berichten. Allerdings gehen mit neuen Informations-systemen auch neue Steuermöglichkeiten für Unternehmen und Finanzinvestoren einher. Perspektivisch ist davon auszugehen, dass sich andere politische Instrumente auf die Taxonomie-Verordnung beziehen werden.

Verfasser: Dr. Martin Kamprath – Fachbereich WD 5 (Wirtschaft und Verkehr, Ernährung und Landwirtschaft)

Quellen:

− EU, EU taxonomy for sustainable activities, Dokumentensammlung, Link.

− Landesbank Baden-Württemberg (2021), Bereit für die EU-Taxonomie?, Link.

− Schütze u.a. (2020), EU-Taxonomie stärkt Transparenz für nachhaltige Investitionen, DIW Wochenbericht

Nr. 51/2020, Link.

Nr. 05/22 (18. Februar 2022) © 2022 Deutscher Bundestag